Bei der eigenverantworteten Altersvorsorge mittels geeigneter ETFs braucht es Grundwissen:

- Wo finde ich ein kostengünstiges und leistungsfähiges Depot, das zu meinen Bedürfnissen passt?

- Welche der etwa 4.000 handelbaren ETFs sind überhaupt geeignet, um das Ziel zu erreichen?

- Richte ich einen Sparplan ein oder investiere ich besser über Einzelorders?

- Wie viel Depotvermögen soll ich eigentlich anstreben? Wie viel ist genug?

Das sind Fragen, über die wir in den ETF-Starter-Teams und in den ETF-Sprinter-Teams sprechen. Sie lassen sich in Ruhe durchdenken und rational entscheiden.

Bei der Frage, ob wir auf unserem Weg gut vorankommen, spielt jedoch nicht nur der Kopf eine Rolle. Wir alle haben Emotionen. Und diese werden auch an der Börse spürbar.

Sehr wichtig ist die Fähigkeit, die eigenen emotionalen Impulse in den Griff zu bekommen. Sie entscheidet darüber, ob es mit der selbstverantworteten Versorgungssicherung wirklich klappt.

Daher lohnt es sich, das Thema „ETFs und Emotionen“ genauer anzuschauen.

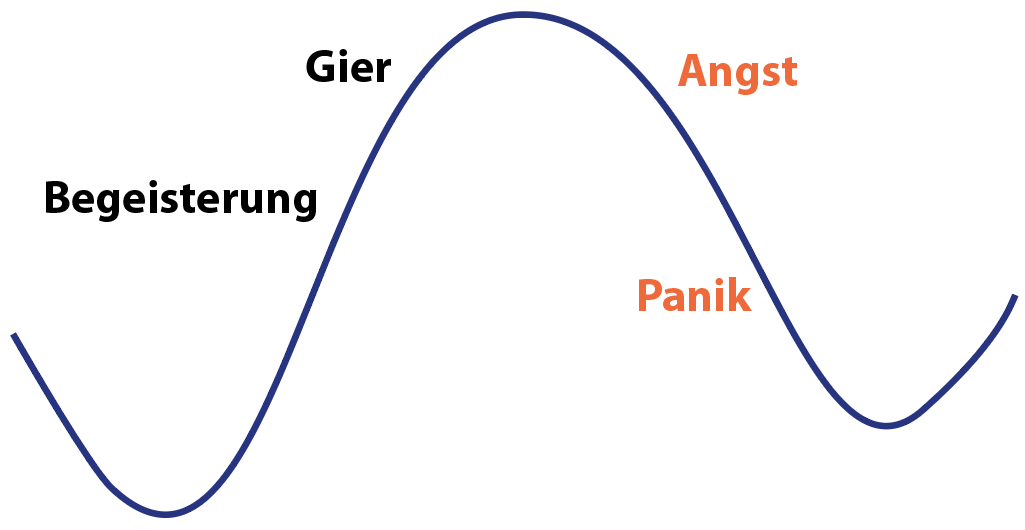

Häufige Emotionen

Typische Emotionen, die je nach Kursverlauf auftreten, sind:

- Begeisterung

- Gier

- Angst

- Panik

Wenn sich die Märkte nach oben bewegen und der Blick ins Depot zeigt positive Prozentwerte, entsteht oft Begeisterung. Diese Emotion richtet noch keinen Schaden an.

Allerdings verlieren manche in solchen Marktphasen ihre Vorsicht. Statt bei „langweiligen“ breit streuenden ETFs zu bleiben, investieren sie nun auch in Themen-ETFs (Künstliche Intelligenz, Cybersecurity, was auch immer) oder in Einzelaktien. Denn diese Themen-ETFs sowie manche Einzelwerte entwickeln sich – zumindest kurzfristig – ja so viel besser als die breit streuenden ETFs, von denen bei FM Rommert immer die Rede ist.

Wer hier nicht aufpasst, tappt möglicherweise in die Gier-Falle. Gier ist an der Börse häufig anzutreffen. Sie treibt Menschen dazu an, überdurchschnittlich hohe Gewinne erzielen zu wollen – selbst dann, wenn das Risiko dabei stark ansteigt. Doch wir wissen es: Gier ist ein schlechter Ratgeber. Vor allem dann, wenn sie dazu führt, dass man spekulative Investments eingeht und auf schnelle Gewinne hofft.

Nun ist es so, dass es an der Börse stets ein Auf und Ab gibt. Kursbewegungen lassen sich nicht wirklich vorhersagen.

Vorhersagen lässt sich dagegen, dass es auch Phasen mit Kursverlusten geben wird.

Das sollten wirklich alle wissen, die in ETFs investieren. Auch die breit streuenden ETFs verlieren in diesen Phasen an Wert.

Wenn dies geschieht, tritt die Angst in den Vordergrund. Diese Angst kann dann dazu führen, dass Anlegerinnen und Anleger ihre Wertpapiere verkaufen. Sie wollen Verluste vermeiden. Dabei erreichen sie durch den Verkauf genau das, was sie eigentlich vermeiden wollen: Aus den Buchwertverlusten werden reale Verluste. Und schon klappt es nicht mehr mit der selbstverantworteten Altersvorsorge.

Alle paar Jahre kommt es vor, dass die Kurse schnell und unerwartet nach unten gehen. Wer in einer solchen Situation ins Depot schaut, sieht (gerade in den Anfangsjahren) rote Zahlen. Aus 10.000 investierten Euro wurden zum Beispiel 7.500 Euro. Ja, das fühlt sich nicht gut an.

Geht es noch weiter nach unten, wird aus der Angst vielleicht sogar Panik. Manche verkaufen dann die Wertpapiere, die sie noch haben – zu ungünstigen Preisen. Das Ergebnis sind erhebliche Verluste. Am Ende bleibt das schale Gefühl: „Ist ja wieder mal typisch. Das Schicksal meint es einfach nicht gut mit mir. Ich bin und bleibe ein finanzieller Pechvogel“.

Geht es dann wieder einige Zeit nach oben, mag es sein, dass die ganze – emotionale und finanzielle – Entwicklung von vorn beginnt.

Eine etwas differenzierte Betrachtung

Die oben gezeigte Darstellung mit den vier Emotionen ist freilich stark vereinfacht. Im wirklichen Leben sieht die emotionale Achterbahnfahrt häufig so aus:

Wenn Du Dein eigenes Anlageverhalten betrachtest: Erkennst Du Dich hier wieder? Gerade denjenigen, die sich gerade erst auf den Weg gemacht haben, dürften diese inneren Monologe bekannt vorkommen.

Um es klar zu sagen: Wer sich so verhält, wie in der Illustration gezeigt, wird das Ziel einer selbstverantworteten Altersvorsorge nicht erreichen. Ohne Durchhaltevermögen geht es nicht.

Gerade in Zeiten von Kursverlusten zeigt sich, ob Du eine klare innere Ausrichtung hast oder ob Du Dich von äußeren Entwicklungen hin und her schleudern lässt.

Dein Verhalten kannst Du beeinflussen. Das Börsengeschehen nicht.

Hier zeigt sich übrigens der aus meiner persönlichen Sicht einzige Vorteil von fondsgebundenen Rentenversicherungen: Dort bekommt man nur einmal im Jahr eine Information darüber, wie die Zahlen des Vertrages aussehen. Falls es zwischendurch Kursverluste gab, bekommt man das in der Regel gar nicht mit.

Fondsgebundene Rentenversicherungen sind im Vergleich zu ETFs sehr teuer und haben mit dem Weg einer eigenverantworteten Versorgungssicherung mit ETFs nichts zu tun. Aber wir können von ihnen lernen: Für viele Menschen wäre es ein guter Rat, die eigenen Nerven zu schonen und nur einmal im Jahr ins Depot zu schauen.

Der richtige Weg: Stur und stetig investieren

Alle elf in der Illustration genannten inneren Monologe sind Denkfallen. Keine davon hilft weiter. Im Gegenteil: Sie bringen nur Unruhe ins Leben.

Das muss nicht sein.

Das Schöne am Aufbau einer Versorgungssicherung mit ETFs ist ja gerade, dass er weitgehend im Hintergrund stattfinden kann – automatisiert und ohne Aufregung.

Alles, was Du dafür machen musst, ist die Einrichtung und Versorgung eines (zum Beispiel monatlichen) Sparplans mit einer Höhe, die zu Deinem Leben passt. „Versorgung“ meint, dass Du Dein Verrechnungskonto immer wieder so auffüllst, dass der Sparplan auch ausgeführt werden kann. Und das ist dann schon alles.

Der Sparplan läuft im Hintergrund. Er sorgt dafür, dass Monat für Monat Anteile in Dein Depot wandern – ganz unabhängig von der Marktphase:

- Auch in Phasen mit hohen Kursen wird durch den Sparplan gekauft.

- Und noch wichtiger: Selbst in Phasen mit niedrigen Kursen werden Anteile für Dich erworben. In der Grafik ist das der Zeitraum mit den Denkfallen 6 bis 11.

Die Sparplanausführung bei 8. erwischt übrigens den kraftvollsten Moment. Die Anteile, die hier gekauft werden. wachsen im Anschluss am stärksten und ziehen die Rendite Deines Depots nach oben. In der Mischung mit den Käufen innerhalb der anderen Zeiträume ergibt sich dann die Durchschnittsrendite von ungefähr 7 Prozent, die wir in den vergangenen Jahrzehnten bei breit streuenden ETFs sehen konnten.

Eine Weisheit in diesem Zusammenhang lautet:

„Time in the market beats timing the market.“

Sprich: Das Abpassen günstiger Momente („timing the market“) ist vor allem dem Zufall unterworfen und führt zu einem emotionalen Hin und Her. Eine Strategie, die langfristig funktioniert, ist das nicht.

Was dagegen funktioniert: Anteile breit streuender ETFs lange im Markt behalten („time in the market“). Lang heißt: Jahre, besser noch Jahrzehnte. Und damit das gelingt, durch alle Marktphasen hindurch, ist der Sparplan ein extrem hilfreiches Instrument.

Du möchtest Dir eine eigenverantwortete Altersvorsorge aufbauen und hast dazu einen Sparplan eingerichtet? Dann wird die Grafik, die Dein Verhalten spiegelt, ungefähr so aussehen:

Was folgt daraus?

Schauen wir uns einige typische Fragen und Gedanken an, die gerade am Anfang auftauchen. Die dargestellten Zusammenhänge helfen uns dabei, Antworten zu finden. Einige Beispiele:

Beispiel 1: Verkauf von gemanagten Fonds

Anne A. möchte seine gemanagten Fonds verkaufen, für das Geld dann kostengünstige, breit streuende ETFs erwerben und fragt sich:

„Ich möchte die Fonds auf alle Fälle in den kommenden zwölf Monaten verkaufen. Ich würde jetzt noch etwas warten. Denn ich hoffe, dass der Markt bald etwas besser wird.

Außerdem frage ich mich: Soll ich alle auf einmal verkaufen? Oder lieber einen nach dem anderen?“

Bei der ersten Frage sehen wir: Hier wird auf Market Timing gesetzt. Doch nehmen wir mal an, dass der Markt tatsächlich bald „etwas besser wird“. Dann würde das ja auch für den erworbenen ETF gelten. Auch der Wert dieses ETFs würde steigen.

Daher wäre es sinnvoller, so vorzugehen:

- Einen kostengünstigen und breit streuenden ETF recherchieren (ggf. mit Unterstützung im ETF-Starter-Team)

- Den gemanagten Fonds verkaufen (auch wenn die Person bzw. das Unternehmen, über das Du den gemanagten Fonds erworben hast, sich mit Kräften darum bemühen wird, Dich umzustimmen; denke dran: dieser Akteur hat starke Eigeninteressen und lebt davon, dass Du die Verantwortung für Deine Finanzen bisher auf fremde Schultern gelegt hast)

- Warten, bis das Geld auf Deinem Konto eingeht

- Eine Einzelorder einrichten (gib dabei in der Kaufmaske den ETF an, den Du vorab recherchiert hast. Trage den Betrag ein, der an Dich überwiesen wurde)

- Sich nicht ärgern, wenn die Kurse nach unten gehen, sondern daran denken: Die Wahrscheinlichkeit ist groß, dass auch der Wert des gemanagten Fonds nach unten geht. Und wenn Du langfristig denkst, macht der Kursrückgang nicht so viel aus, wie es derzeit scheint. Die aktuelle Delle wird in zehn Jahren kaum mehr zu sehen sein.

Kurz: Warten würde Dich nur weiteres Geld kosten.

Das gilt auch für die zweite Frage („alle auf einmal verkaufen? Oder lieber einen nach dem anderen?“).

Wir haben es weiter oben in diesem Artikel gesehen: Die Frage „Einmalzahlungen oder lieber monatliche Raten“ ist vor allem eine Frage emotionaler Effekte. Da Du aber bereits investiert bist, heißt es nun, das vorhandene Investment etwas besser (kostengünstiger in ETFs) fortzusetzen. Würde ein Crash kommen, dann würde der Dich hier wie da erwischen.

Nur Geld, das neu ins Leben kommt, würde ich je nach Vorerfahrung wohl eher nach und nach investieren. Und damit wären wir beim nächsten Beispiel.

Beispiel 2: Geerbtes Geld anlegen

Tom T. hat 100.000 Euro geerbt. Er braucht dieses Geld derzeit nicht und würde es gern nutzen, um später seine karge Rente zu ergänzen. Später heißt für ihn: in etwa 20 Jahren. Er hat sich schon mit dem Thema beschäftigt und weiß, dass es sinnvoll wäre, kostengünstige ETFs zu kaufen. Doch gemacht hat er das bisher noch nie, denn das Auf und Ab an den Börsen ist ihm eher suspekt.

Es gibt vereinzelt Menschen, deren Entscheidungen sind sehr stark vernunft- und datengesteuert. Tom gehört nicht dazu. Mit Blick auf seine Veranlagung und mit Blick auf seine fehlende Erfahrung im Umgang mit Kursen, die früher oder später auch mal stark fallen werden, ist es in seinem Fall daher besser, wenn er sein Erbe nicht per Einmalkauf investiert, sondern über 12 bis 36 Monate streckt.

Finanzmathematisch mag Tom dabei nicht den optimalen Pfad erwischen. Doch ist dieses Vorgehen nervenschonender. Es gibt ihm die Chance, sich an die Kursbewegungen zu gewöhnen und nach und nach mehr Sicherheit zu gewinnen. Wichtig ist, dass Tom einen Sparplan einrichtet (oder mehrere, falls der maximale Anlagebetrag pro Ausführung nicht zu seinem Vorhaben passt), damit der Kauf der ETFs auch ohne sein Zutun geschieht und er gar nicht erst in die Versuchung kommt, günstige Kurse abzuwarten oder bei scheinbar zu hohen Kursen weitere Käufe auszusetzen.

Falls Tom sich fragt, wann er mit dem Sparplan starten soll, da die Kurse ja grad so hoch sind, lautet die Antwort: Jetzt.

Denn:

- Schon 2016 fanden viele Beobachter die Kurse zu hoch.

- 2017 dann ebenfalls.

- 2018 schon wieder.

- 2019 auch noch.

- 2020 ging es während der Coronakrise stark bergab, aber anschließend auch wieder stark bergauf.

- Anschließend gab es eine Seitwärtsbewegung. Danach ging es weiter nach oben, unterbrochen von einigen Rücksetzern – wie das eben so ist.

Auch heute denken viele, dass die Kurse zu hoch sind. Doch wer weiß schon, wie es weitergeht? Da Tom das Geld erst im Alter braucht, sollte ihn nur die langfristige Perspektive interessieren. Und bisher war es so, dass es bei breit streuenden ETFs bisher keinen 15-Jahres-Zeitraum gab, in dem eine Anlegerin wie Anna oder ein Anleger wie Tom Verluste gemacht hätte.

Beispiel 3: Warnmeldungen der Depot-App

In einem der ETF-Starter-Teams gab es kürzlich eine Teilnehmerin, deren App eine Warnmeldung ausgab (in ihrem Fall war es die App von Finanzen.net Zero). Grund: Der Kurs des von ihr gewählten ETFs hatte sich um mehr als zwei Prozent geändert – nach unten. Solche Meldungen stören und haben wenig Nutzen.

Falls es solche Warnmeldungen auch in Deiner App geben sollte, kann ich nur raten:

Stelle diese Warnmeldungen ab. Sie bringen nur Unruhe ins Leben.

Und falls Du zu denen gehörst, die täglich in ihr Depot schauen: Ich lade Dich dazu ein, Deine Zeit lieber auf andere Weise zu verbringen. Lade Freunde ein, um gemeinsam zu kochen, genieße Zeit in der Natur, widme Dich einer Aufgabe, die Dich glücklich macht. Wer sich auf den Weg der eigenverantworteten Altersvorsorge macht, denkt und handelt langfristig.

Wer langfristig denkt und handelt, muss nicht jeden Tag ins Depot schauen.

Die Erfahrung zeigt: Selbst ein 20-Prozent-Rückgang ist auf lange Sicht in der Kursentwicklung kaum mehr wahrnehmbar. Solche zweistelligen Kursrückgänge gibt es immer mal wieder – das ist dann keine Katastrophe (auch wenn die Schlagzeilen der Medien dies suggerieren), sondern normales Börsengeschehen, das sich auch nicht wirklich voraussehen lässt.

Wer dicke Nerven hat und entsprechend aufgestellt ist, mag die Warnmeldung so einstellen, dass sie kommt, wenn die Kurse um 20 Prozent nach unten gegangen sind. Das sind dann gute Zeitpunkte, um per Einzelorder nachzukaufen. Vielleicht gibt es irgendwo noch 1.000 oder 5.000 Euro, mit denen das möglich ist, ohne den Spargroschen anzugreifen. Aber generell würde ich sagen: Stell die Warnmeldung einfach ab.

Fazit

Jede und jeder erträgt ein anderes Risiko. Wichtig ist, dass man ruhig schlafen kann. Wer langfristig denkt und handelt, sollte das auch mit ETFs hinbekommen. Man muss es halt einüben. Horche in Dich rein und nimm ernst, was Du hörst. Nur hör auf, zu warten.

Den richtigen Einstiegszeitpunkt gibt es nicht. Viel wichtiger als der Einstiegszeitpunkt ist Kontinuität gekoppelt mit einer hohen Sparquote.

Wenn Du die Nerven hast, 10.000 Euro zu investieren und ohne Schlafstörungen sehen kannst, dass diese vielleicht in den kommenden Monaten auf 6.000 schrumpfen, nimm die 10.000 Euro und lege los. Doch wenn Du Dich unwohl damit fühlst, setze lieber von Anfang an auf den Sparplan. Der Sparplan hilft Dir dabei, stur und stetig zu investieren.

Übe Dich darin, Dein Herz nicht an Dein Depot zu hängen.

Halte durch. Vor allem in Marktphasen, bei denen es so stark bergab geht, dass auch die Titelseiten der Medien davon voll sind.

Wenn es eines Tages heißt „Crash! Die größten Verluste seit der Finanzkrise! Anleger verlieren Milliarden!“, atmen wir tief ein und aus und freuen uns, dass wir durch die Sparplanausführungen in dieser Krisenzeit die Anteile zu günstigeren Preisen bekommen. Und wenn es wieder nach oben geht, freuen wir uns, weil der Wert des Depots wieder wächst und nach einer Weile ganz neue Höhen erreicht.

Das meine ich ernst. Wer den Weg durchhalten will, sollte zu dieser Haltung der doppelten Freude gelangen. Wem dies nicht gelingt und wer sich durch den häufigen Blick ins Depot und die aufmerksamkeitsheischenden Botschaften der Medien verunsichern und beunruhigen lässt, möge lieber von vornherein andere Wege wählen. Auch wenn diese teuer erkauft sind.

Andererseits:

Wer es schafft, durch selbstständige Arbeit Geld zu verdienen, ist Eigenverantwortung und die damit verbundenen Unsicherheiten gewohnt.

Der Weg einer selbstverantworteten Altersvorsorge ist nur ein weiterer Lebensbereich, in dem wir unsere Kompetenzen im Umgang mit Unsicherheiten anwenden können.

Für diesen Weg wünsche ich Dir Kraft und innere Klarheit, die sich gerade in schwierigen Zeiten bewährt!

Hey FM. Danke für den Artikel. Der ist super geschrieben und erreicht mich zu 100 %. Vor allem auch musste ich schmunzeln, als ich die Grafiken angeschaut habe. Zuerst dachte ich immer so wie in der ersten Grafik (Eine etwas differenzierte Betrachtung). Seit unserem ETF-Starter-Team sehe ich das ganze aber so wie in der zweiten Grafik darunter.

Danke dafür 😊

Lieber FM, vielen herzlichen Dank für diesen Beitrag zu ETFs und Emotionen. Er kam wie gerufen…, hatte ich doch, zum ersten Mal überhaupt, € 10.000 mit einem Schlag investiert, in A2N6TD, am Mittwochnachmittag, und danach ging es erst einmal "runter"…. I.L.